成都私人高清影院品牌怎么加盟?

时间:2025-01-30 00:58:41 | 热度:1507℃

成都私人高清影院品牌能加盟吗?成都私人高清影院品牌可以加盟。

怎么加盟成都私人高清影院品牌?加盟成都私人高清影院品牌需要注意的事项有很多,除了要准备足够的资金外,还需要了解成都私人高清影院品牌的加盟条件。当然,还有一些其他加盟事项也需要注意,请继续往下看吧。成都私人高清影院品牌基本介绍电影院是一种设备齐全、专为放映电影而设计的公共场所。其主要特点是提供高品质的影音设备、大屏幕和舒适的座椅,让观众可以在大屏幕上观看最新的电影作品。私人电影院则是指个人或小型团体拥有的、在家中或私人场所内设置的电影播放设备,其特点是可以自由选择观看电影,并且可以进行个性化的设备定制和场所布置。

随着特效技术和数字视频技术的不断革新,电影院逐渐成为了一种高品质的文娱活动,尤其在社交媒体的影响力下,更是逐渐成为一种文化符号。而未来电影院也将会继续发展,而且将更加注重观众体验的提高和创新,在未来电影院中,观众可能会更加注重服务和娱乐的多元化,例如在观看电影的同时还可以享受美食、小酌等等服务,以及互动式设备的使用,更大规模的3D影像和沉浸式体验等等,这些都将提高观众的享受性和观赏体验。

电影院是指专门放映电影的场所。电影院起源于20世纪初,随着电影技术的不断进步和人们对电影的追求,电影院成为了人们休闲娱乐的重要场所之一。目前,电影院市场规模较大,并且随着人们生活水平的提高和文化消费观念的转变,电影院市场规模仍将会继续增长。时下市场上知名的私人影院品牌有极光私人影院、聚空间私人影院、艾米1895电影街、BFC暴风影院、青柠影咖、乐汀私人影院、摩微影院、萤石私人影院等,如果您对这些感兴趣,欢迎留言咨询我们!

成都私人高清影院品牌-简介“私人电影院”开始悄然出现:少至1人,多至8人,可以邀一两个亲朋好友,窝在小包厢的大皮椅里,点播自己喜爱的电影,还能边看边喝可乐吃爆米花,也不用担心高谈阔论会打扰到其他观众。

私人电影院作为中国高清电影电视剧视频平台,提供最新最热电影、电视剧、纪录片高清在线观看,清晰度可达DVD标准,特别是以百度影音/快播为主的影片:资源丰富,播放流畅缓冲快。私人电影院虽然刚刚起步,但其凭借自身优势,通过借鉴、吸纳了国内外典型播客网站成功的经验,经过细致策划,在功能及使用上加以创新,在硬件设备上斥巨资完善,使其在短短3个月时间内脱颖而出。在短时间内迅速成为播客届的关注热点,可谓闪亮的后起之秀。成为业界公认的最有价值与前景的新兴播客网站。私人电影院CEO游添夏表示,“在中国播客类网站中,私人电影院不是起步最早的,但凭借优秀的团队,有信心成为发展最快的。私人电影院立志在短时间内发展成为中国播客类网站的领军者”。

成都私人高清影院品牌投资费用面议。

成都私人高清影院品牌行业分析连接上下游,院线地位举足轻重

电影产业以电影的创作、制作、发行和营销四个行业为主,同时包括电影的衍生产品的开发(如音像制品、电影频道、相关图书、玩具等)以及与电影相关的市场活动,其产业链包括IP制作、制作发行、分发销售、整合营销、媒体传播、衍生品等。而电影院线,正是电影分发销售中重要的一环。

电影院线是由众多影院以特殊的资本形式组建而成,来统一管理排片及供片的机构。2002年开始,我国正式实施院线制的发行体制,院线制的实行是新世纪以来中国电影改革的一个重大标志。自此之后,一部电影的票房除了受其口碑本身影响,院线的支持也成为了片方获胜的客观因素之一。

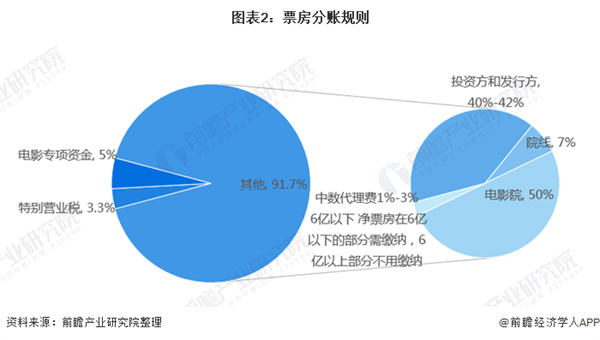

院线制明确了产业链上各个环节的分成比例,即所谓的“票房分账”模式。所有影片收入首先缴纳3.3%的特别营业税,及5%的电影事业专项资金。剩余的91.7%认定为一部电影的“可分账票房”。

可分账票房中,中影数字提留1-3%的发行代理费;40-42%归于电影制片方和发行方(大部分情况为40%);电影院及院线提留57%,通常7%分给院线,50%分给影院。

从院线的“票房分账”模式来看,电影院与院线在整个电影产业的产业链中具有较大的话语权。同时,由于电影院线要遵循“统一品牌、统一排片、统一经营、统一管理”的原则,每家电影院必须加入一条院线才能拿片,可见在电影产业中电影院线的重要性。

作为中下游产业主导者,院线与影院的关系主要分为三种:以万达院线为代表的资产联结形式、签约加盟为主的大地院线以及介于二者之间的金逸珠江院线。万达院线旗下的影院全部直接兴建,品牌度高、管理统一,但属于重资产类型,对资本的依赖十分严重;大地院线虽然扩展快速,但收入结构单一,管理也难以有效统一。在我国一万多家影院中,超过六千家影院与院线之间只是加盟关系,这些影院多分布在三、四、五线城市。

产业规模:院线规模保持在50条

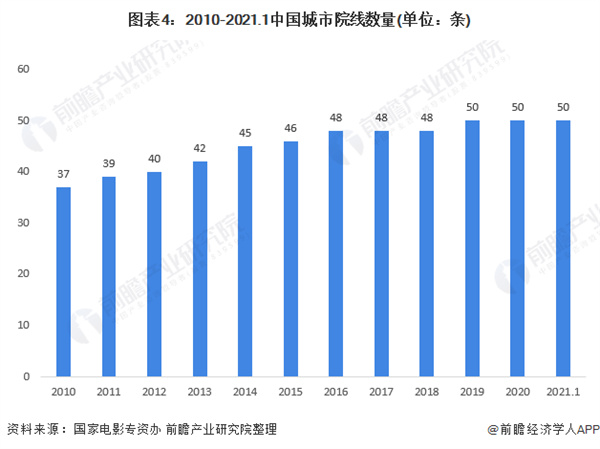

2018年12月底电影局下发文件,实行新政,院线牌照关闭三年后再开放,博纳影业、华人文化相继入场,至此,全国共有50条城市院线。自2019至2021年1月,我国城市院线并未发生具体的变动。

产业下游:电影行业逐渐复苏

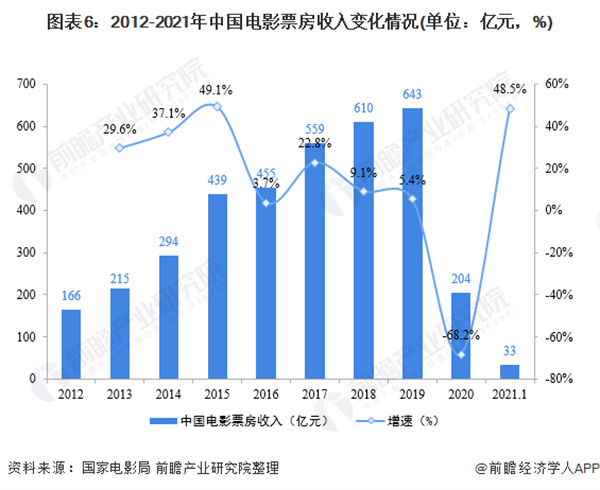

院线产业的发展与电影票房息息相关。从电影票房收入来看,2012-2019年,中国电影票房收入持续增长,并成功突破600亿大关。2019年,我国票房收入实现643亿元,较2018年增长5.4%,增速整体呈现下滑态势。

2020年,随着新冠疫情爆发,中国电影市场全面关闭178天,给中国电影产业带了巨大的冲击,我国电影票房收入仅为204亿元,不到2019年票房收入的4成。

随着新冠疫情得到有效控制,我国电影产业也开始逐渐复苏。2020年第三季度末,我国电影单月票房收入就已回升到了2019年同期近75%的水准。到2020年12月,我国电影单月票房收入已恢复至2019年同期92.4%的水准。

2021年春节档,我国电影票房收入实现78.3亿元,较2019年春节档增长132.6%,为2021年影视行业的复兴打出了一个令人振奋的开局,昭示着我国的影视行业在经历新冠疫情带来的寒冬之后,或将在2021年迎来全面复苏。

竞争格局:行业格局为寡占型,万达院线为行业龙头

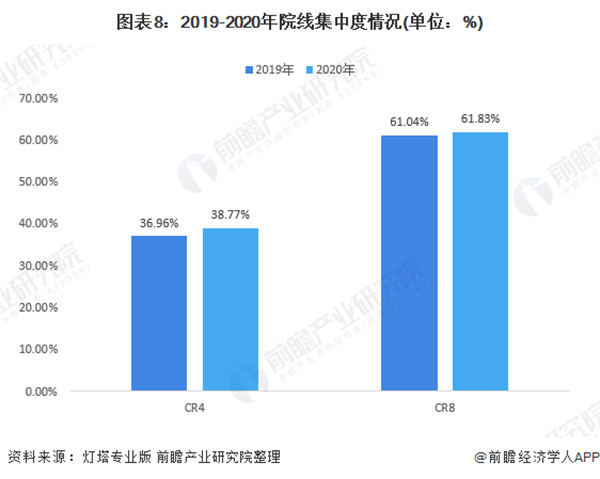

从院线集中度来看,2019-2020年,院线票房CR4>30%, 40%

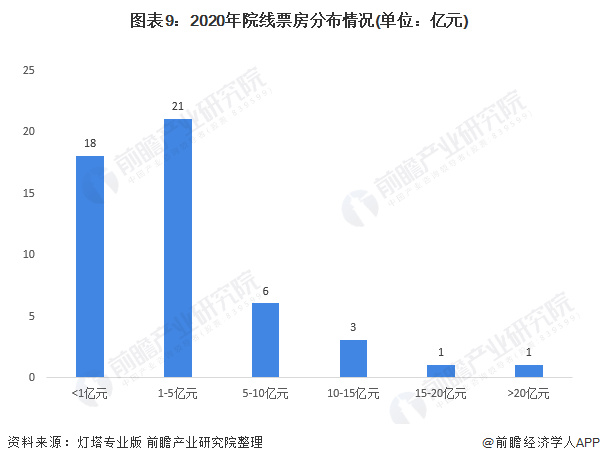

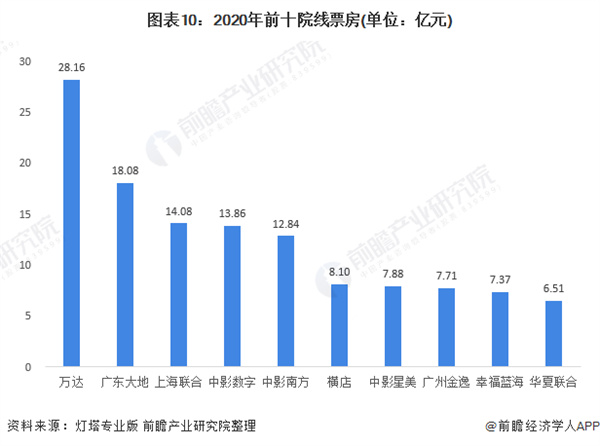

从2020年各院线分账票房的情况来看,全国50条院线中,有多达39条院线的票房在5亿元以下,票房在5-10亿元的院线数量次之,为6条,仅有2条院线营收在15亿元以上,分别是票房达28.16亿元的万达院线和18.08亿元的大地院线,院线行业强者恒强的马太效应越发明显。

综合来看,我国电影院线的梯队分布非常明显,万达院线一枝独秀,占市场份额的14%左右,广东大地、中影数字、上海联合、中影南方之间差别不大,其市场份额在6%~11%之间,横店、幸福蓝海、广州金逸、中影星美和华夏联合之间的差别也整体较小,市场份额均在3%-6%之间。

怎么加盟成都私人高清影院品牌?加盟成都私人高清影院品牌需要注意的事项有很多,除了要准备足够的资金外,还需要了解成都私人高清影院品牌的加盟条件。当然,还有一些其他加盟事项也需要注意,请继续往下看吧。成都私人高清影院品牌基本介绍电影院是一种设备齐全、专为放映电影而设计的公共场所。其主要特点是提供高品质的影音设备、大屏幕和舒适的座椅,让观众可以在大屏幕上观看最新的电影作品。私人电影院则是指个人或小型团体拥有的、在家中或私人场所内设置的电影播放设备,其特点是可以自由选择观看电影,并且可以进行个性化的设备定制和场所布置。

随着特效技术和数字视频技术的不断革新,电影院逐渐成为了一种高品质的文娱活动,尤其在社交媒体的影响力下,更是逐渐成为一种文化符号。而未来电影院也将会继续发展,而且将更加注重观众体验的提高和创新,在未来电影院中,观众可能会更加注重服务和娱乐的多元化,例如在观看电影的同时还可以享受美食、小酌等等服务,以及互动式设备的使用,更大规模的3D影像和沉浸式体验等等,这些都将提高观众的享受性和观赏体验。

电影院是指专门放映电影的场所。电影院起源于20世纪初,随着电影技术的不断进步和人们对电影的追求,电影院成为了人们休闲娱乐的重要场所之一。目前,电影院市场规模较大,并且随着人们生活水平的提高和文化消费观念的转变,电影院市场规模仍将会继续增长。时下市场上知名的私人影院品牌有极光私人影院、聚空间私人影院、艾米1895电影街、BFC暴风影院、青柠影咖、乐汀私人影院、摩微影院、萤石私人影院等,如果您对这些感兴趣,欢迎留言咨询我们!

成都私人高清影院品牌-简介“私人电影院”开始悄然出现:少至1人,多至8人,可以邀一两个亲朋好友,窝在小包厢的大皮椅里,点播自己喜爱的电影,还能边看边喝可乐吃爆米花,也不用担心高谈阔论会打扰到其他观众。

私人电影院作为中国高清电影电视剧视频平台,提供最新最热电影、电视剧、纪录片高清在线观看,清晰度可达DVD标准,特别是以百度影音/快播为主的影片:资源丰富,播放流畅缓冲快。私人电影院虽然刚刚起步,但其凭借自身优势,通过借鉴、吸纳了国内外典型播客网站成功的经验,经过细致策划,在功能及使用上加以创新,在硬件设备上斥巨资完善,使其在短短3个月时间内脱颖而出。在短时间内迅速成为播客届的关注热点,可谓闪亮的后起之秀。成为业界公认的最有价值与前景的新兴播客网站。私人电影院CEO游添夏表示,“在中国播客类网站中,私人电影院不是起步最早的,但凭借优秀的团队,有信心成为发展最快的。私人电影院立志在短时间内发展成为中国播客类网站的领军者”。

成都私人高清影院品牌投资费用面议。

成都私人高清影院品牌行业分析连接上下游,院线地位举足轻重

电影产业以电影的创作、制作、发行和营销四个行业为主,同时包括电影的衍生产品的开发(如音像制品、电影频道、相关图书、玩具等)以及与电影相关的市场活动,其产业链包括IP制作、制作发行、分发销售、整合营销、媒体传播、衍生品等。而电影院线,正是电影分发销售中重要的一环。

电影院线是由众多影院以特殊的资本形式组建而成,来统一管理排片及供片的机构。2002年开始,我国正式实施院线制的发行体制,院线制的实行是新世纪以来中国电影改革的一个重大标志。自此之后,一部电影的票房除了受其口碑本身影响,院线的支持也成为了片方获胜的客观因素之一。

院线制明确了产业链上各个环节的分成比例,即所谓的“票房分账”模式。所有影片收入首先缴纳3.3%的特别营业税,及5%的电影事业专项资金。剩余的91.7%认定为一部电影的“可分账票房”。

可分账票房中,中影数字提留1-3%的发行代理费;40-42%归于电影制片方和发行方(大部分情况为40%);电影院及院线提留57%,通常7%分给院线,50%分给影院。

从院线的“票房分账”模式来看,电影院与院线在整个电影产业的产业链中具有较大的话语权。同时,由于电影院线要遵循“统一品牌、统一排片、统一经营、统一管理”的原则,每家电影院必须加入一条院线才能拿片,可见在电影产业中电影院线的重要性。

作为中下游产业主导者,院线与影院的关系主要分为三种:以万达院线为代表的资产联结形式、签约加盟为主的大地院线以及介于二者之间的金逸珠江院线。万达院线旗下的影院全部直接兴建,品牌度高、管理统一,但属于重资产类型,对资本的依赖十分严重;大地院线虽然扩展快速,但收入结构单一,管理也难以有效统一。在我国一万多家影院中,超过六千家影院与院线之间只是加盟关系,这些影院多分布在三、四、五线城市。

产业规模:院线规模保持在50条

2018年12月底电影局下发文件,实行新政,院线牌照关闭三年后再开放,博纳影业、华人文化相继入场,至此,全国共有50条城市院线。自2019至2021年1月,我国城市院线并未发生具体的变动。

产业下游:电影行业逐渐复苏

院线产业的发展与电影票房息息相关。从电影票房收入来看,2012-2019年,中国电影票房收入持续增长,并成功突破600亿大关。2019年,我国票房收入实现643亿元,较2018年增长5.4%,增速整体呈现下滑态势。

2020年,随着新冠疫情爆发,中国电影市场全面关闭178天,给中国电影产业带了巨大的冲击,我国电影票房收入仅为204亿元,不到2019年票房收入的4成。

随着新冠疫情得到有效控制,我国电影产业也开始逐渐复苏。2020年第三季度末,我国电影单月票房收入就已回升到了2019年同期近75%的水准。到2020年12月,我国电影单月票房收入已恢复至2019年同期92.4%的水准。

2021年春节档,我国电影票房收入实现78.3亿元,较2019年春节档增长132.6%,为2021年影视行业的复兴打出了一个令人振奋的开局,昭示着我国的影视行业在经历新冠疫情带来的寒冬之后,或将在2021年迎来全面复苏。

竞争格局:行业格局为寡占型,万达院线为行业龙头

从院线集中度来看,2019-2020年,院线票房CR4>30%, 40%

从2020年各院线分账票房的情况来看,全国50条院线中,有多达39条院线的票房在5亿元以下,票房在5-10亿元的院线数量次之,为6条,仅有2条院线营收在15亿元以上,分别是票房达28.16亿元的万达院线和18.08亿元的大地院线,院线行业强者恒强的马太效应越发明显。

综合来看,我国电影院线的梯队分布非常明显,万达院线一枝独秀,占市场份额的14%左右,广东大地、中影数字、上海联合、中影南方之间差别不大,其市场份额在6%~11%之间,横店、幸福蓝海、广州金逸、中影星美和华夏联合之间的差别也整体较小,市场份额均在3%-6%之间。

我要留言

如果您对该项目感兴趣,

请留言咨询 友情提醒:多留言、多咨询、能降低投资风险!

相关阅读

- 2025-03-05 加盟东莞私人影院靠谱吗?东莞私人影院加盟如何?

- 2025-03-05 东莞私人影院如何加盟?加盟条件有哪些?

- 2025-03-05 加盟东莞私人影院怎么样?加盟值得吗?

- 2025-01-30 私家影院加盟多少钱?

- 2025-01-30 成都私人影吧加盟多少钱?

- 2025-01-30 成都私人影吧代理加盟多少钱?

- 2025-01-30 私人影院和家庭影院有哪些区别呢?私人影院能看哪些电影?

- 2025-01-30 成都私人家庭影院的特点有哪些?

- 2025-01-30 成都私人家庭影院的使用方法!

- 2025-01-30 三亚私人高清影院品牌怎么加盟?加盟要什么条件?

- 2025-01-30 私人影咖加盟靠谱吗?加盟私人影咖是否靠谱?

- 2025-01-30 三亚私人高清影院品牌加盟靠谱吗?

- 2025-01-30 私人影咖总部在哪里?怎么联系私人影咖?

- 2025-01-30 米小多飞行影院加盟靠谱吗?

- 2025-01-30 米小多飞行影院总部在哪里?

- 2025-01-30 顶级私人家庭影院总部在哪里?

加盟品牌推荐

- 1三亚私人高清影院品牌面议

- 2私人影咖加盟面议

- 3顶级私人家庭影院面议

- 4幻影超人飞行影院加盟面议

友情提示:本站建议投资者对项目做详细的实地考察(多打电话、多咨询、实地考察、可减风险),本网站对投资者的投资风险概不负法律责任。

关于我们 | 加盟分类 | 加盟资讯 | 最新小项目 | 2025加盟店排行榜 | 留言咨询

Copyright © 2016-2025 有商机加盟网 版权所有

有商机加盟网为您提供2025最热门加盟小项目、最赚钱加盟生意、赚钱最快的加盟项目! 网站备案/许可证号:鲁ICP备17000595号-18

关于我们 | 加盟分类 | 加盟资讯 | 最新小项目 | 2025加盟店排行榜 | 留言咨询

Copyright © 2016-2025 有商机加盟网 版权所有

有商机加盟网为您提供2025最热门加盟小项目、最赚钱加盟生意、赚钱最快的加盟项目! 网站备案/许可证号:鲁ICP备17000595号-18